Phân tich tuổi nợ phải trả với Power BI là công cụ hỗ trợ kế toán trong việc quản lý tài chính hiệu quả, yếu tố cốt lõi giúp doanh nghiệp duy trì động lực phát triển và đối phó với những biến động thị trường. Báo cáo tuổi nợ phải trả đóng vai trò quan trọng trong cung cấp thông tin về tình trạng nợ và khả năng thanh toán của doanh nghiệp. Việc sử dụng báo cáo tuổi nợ phải trả giúp doanh nghiệp:

➢ Tăng cường khả năng dự báo tài chính và đề xuất chiến lược phù hợp.

➢ Xác định được những kỳ hạn thanh toán.

➢ Đánh giá hiệu quả quản lý nợ phát sinh.

Tuổi nợ phải trả là chỉ số phản ánh khả năng có để thanh toán các khoảng nợ đã phát sinh. Báo cáo này bao gồm ba thành phần chính:

➀ Nợ cuối kỳ: Các khoản nợ còn lại đến cuối kỳ sau khi thanh toán.

➁ Nợ đầu kỳ: Các khoản nợ tồn đống từ kỳ trước.

➂ Phát sinh: Khoản nợ mới phát sinh trong kỳ.

Chi Tiết Chức Năng

Để xây dựng trang tổng quan này, Gang Gang đã khéo léo tích hợp các loại nợ thành các biểu đồ riêng biệt, giúp dễ dàng nắm bắt tổng quan về tình hình nợ phải trả của doanh nghiệp. Trong đó, ba chỉ tiêu được đặc biệt quan tâm gồm: Nợ đầu kỳ, Nợ cuối kỳ, và Phát sinh nợ. Tùy thuộc vào mục tiêu phân tích, người dùng có thể so sánh nợ đầu kỳ giữa các nhóm khách hàng, đánh giá nợ cuối kỳ của từng phòng ban, hoặc theo dõi chi tiết tình hình thanh toán nợ trong năm một cách trực quan và hiệu quả.

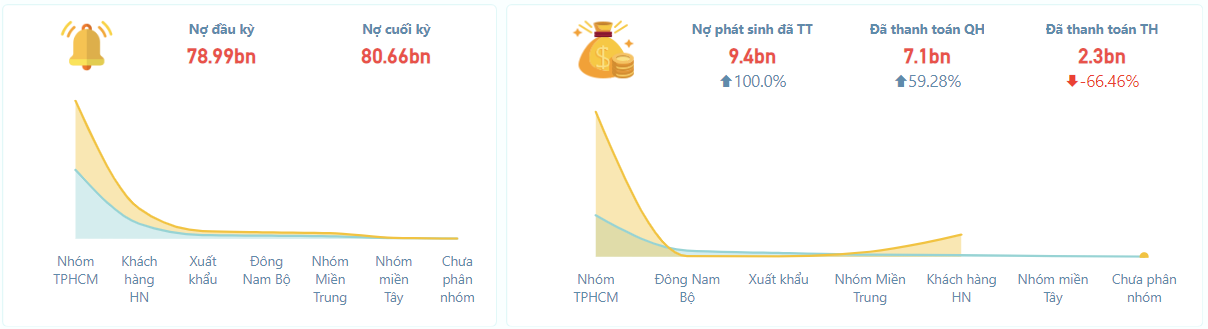

- Tổng nợ đầu kỳ: đạt 78.99 tỷ đồng; Tổng nợ cuối kỳ: đạt 80.66 tỷ đồng

Trong đó: Nhóm TPHCM là nhóm vừa có nợ đầu kỳ và nợ cuối kỳ nhiều nhất

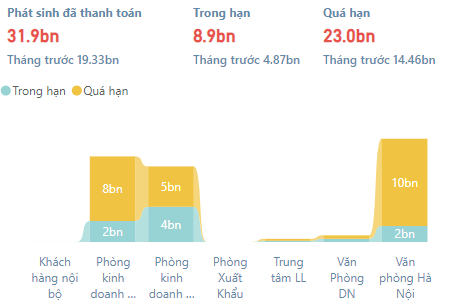

➣ Có sự chênh lệch rõ rệt 2 loại nợ giữa các nhóm KH với nhau tuy nhiên khoảng cách giữa 2 loại nợ này không quá lớn - Nợ phát sinh đã thanh toán: Tăng 100% so với năm trước.

Trong đó:

Nợ phát sinh đã thanh toán quá hạn: 7.1 tỷ đồng (Tăng 59.28% so với năm trước)

Nợ phát sinh đã thanh toán trong hạn: 2.3 tỷ đồng (Giảm 66.46% so với năm trước)

➣ Tình hình thanh toán nợ của doanh nghiệp có chút khó khăn khi khoản nợ quá hạn gấp 3 lần khoản nợ trong hạn. Tuy nhiên, xét tổng thể, doanh nghiệp ổn định.

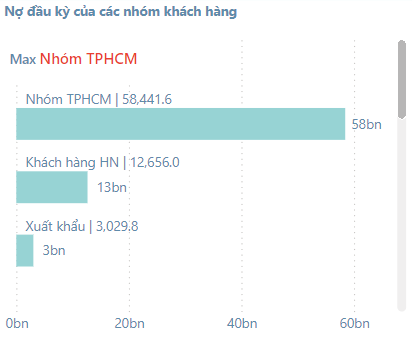

- Nợ đầu kỳ của các nhóm khách hàng

Với thiết kế dễ nhìn mỗi thanh đại diện cho 1 nhóm khách hàng tùy thuộc vào nợ ít hay nhiều sẽ có độ dài khác nhau

➣ Ví dụ: Nhóm TPHCM có nợ đầu kỳ cao nhất trong các nhóm (58 tỷ đồng)

➣ Nếu trường hợp nhóm KH có nợ đầu kỳ cao hơn năm trước ( >50%) thì nhóm KH đó sẽ được highlight đỏ cho người dùng dễ nhận biết

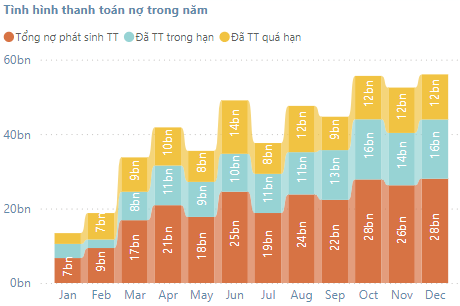

Gồm các loại nợ phát sinh đã thanh toán quá hạn hoặc trong hạn của năm.

Nhìn chung tình hình thanh toán nợ phát sinh không có nhiều biến động giữa các tháng trong năm.

Giữa nợ thanh toán trong hạn và nợ thanh toán quá hạn không có sự chênh lệch đáng kế. Điều này chứng tỏ khả năng thanh toán của doanh nghiệp khá tốt

CÁC NỘI DUNG CHÍNH

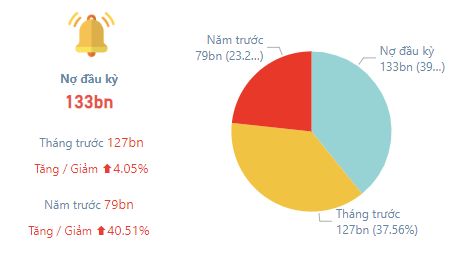

➀ Nợ đầu kỳ

Phân tích nợ đầu kỳ là một nội dung quan trọng để đánh giá tình hình tài chính và hiệu quả quản lý nợ của doanh nghiệp. Việc phân tích này cần được thực hiện trên nhiều khía cạnh nhằm cung cấp cái nhìn toàn diện và dự báo chính xác về xu hướng nợ trong tương lai.

- So sánh nợ đầu kỳ hiện tại với tháng trước và cùng kỳ năm trước. So sánh này giúp nhận diện những thay đổi về quy mô nợ, đồng thời đánh giá mức độ cải thiện hoặc phát sinh mới trong việc quản lý nợ. Nếu nợ đầu kỳ tăng đáng kể so với các mốc thời gian trước, doanh nghiệp cần xác định nguyên nhân, có thể đến từ việc tăng trưởng doanh thu chưa kịp thu hồi hoặc từ chính sách tín dụng chưa hiệu quả.

- Dự đoán xu hướng nợ đầu kỳ trong thời gian tới là bước quan trọng để xây dựng kế hoạch quản lý nợ hiệu quả. Dựa trên các yếu tố như biến động kinh tế, chính sách tín dụng hiện tại, và phân tích lịch sử nợ, doanh nghiệp có thể ước tính quy mô và đặc điểm của nợ đầu kỳ trong các kỳ tiếp theo. Việc này không chỉ giúp cải thiện dòng tiền mà còn tăng cường khả năng thanh toán.

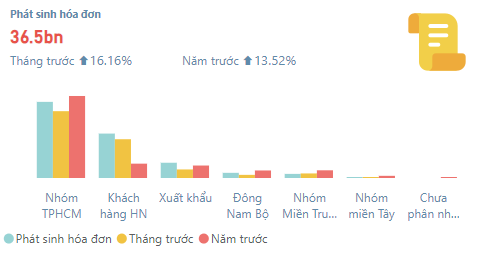

➁ Nợ phát sinh

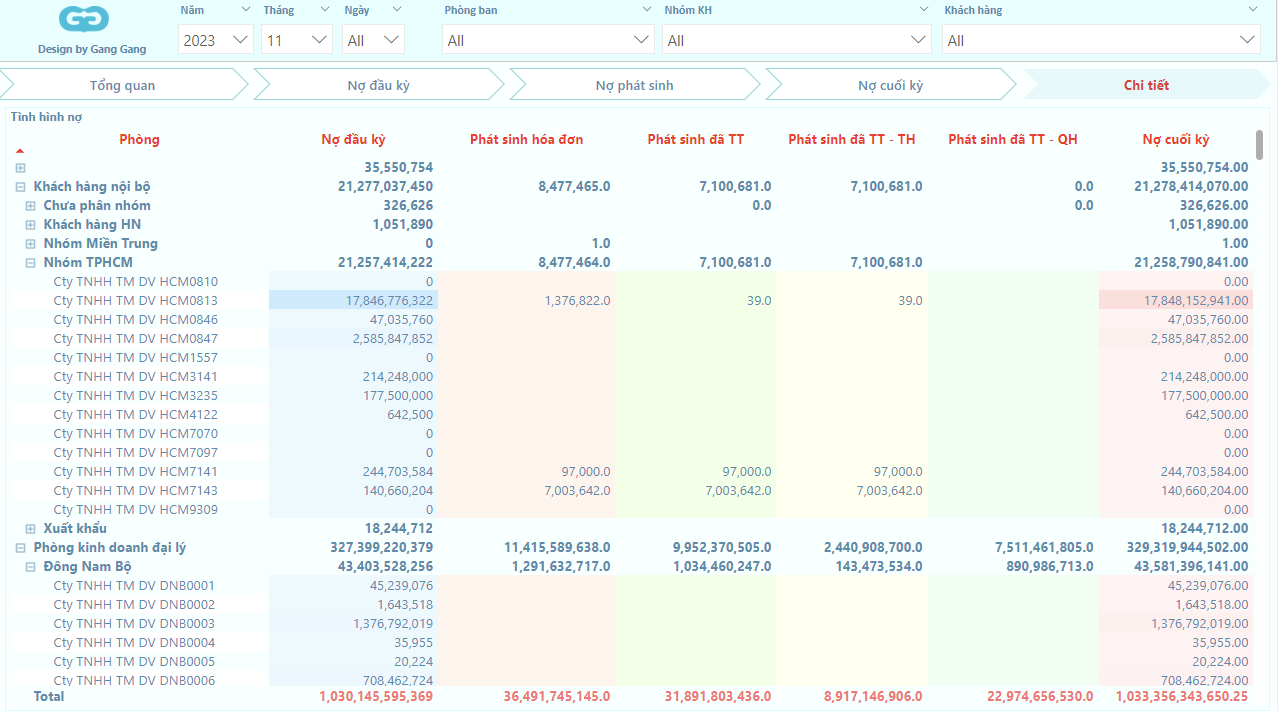

Phân tích nợ phát sinh được chia thành hai thành phần chính: nợ phát sinh từ hóa đơn và nợ phát sinh đã thanh toán, đồng thời xem xét kỹ lưỡng thêm hai khía cạnh thời hạn là trong hạn và quá hạn.

- Phân tích này giúp đánh giá mức độ tăng trưởng doanh thu và khả năng quản lý công nợ

- So sánh giá trị nợ phát sinh giữa các kỳ (tháng trước, cùng kỳ năm trước). Nếu nợ phát sinh tăng liên tục, doanh nghiệp cần xem xét chính sách tín dụng có phù hợp hay không.

- So sánh theo nhóm khách hàng để xác định nhóm nào có rủi ro cao ảnh hưởng khả năng thanh toán

- Trong hạn: Đây là chỉ số quan trọng đánh giá thanh khoản và khả năng xử lý các khoản nợ nhanh chóng. khi so với tháng trước tăng gấp 2 lần

- Quá hạn: so với trong hạn thì quá hạn chiếm phần lớn hơn đáng kể (gấp 3 lần). Điều này doanh nghiệp cần phải để tâm nhiều hơn để cải thiện tình hình

- Sự chênh lệch nợ phát sinh so với năm trước không quá lớn (<20%)

- Có sự phân bố không đồng đều nợ phát sinh giữa các nhóm KH

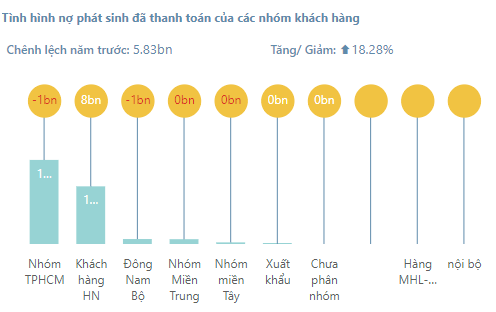

➣ Chiếm nhiều nhất là nhóm KH Hà Nội, cao hơn 8 tỷ so với năm trước

➣ Chiếm thấp nhất là nhóm KH TPHCM, thấp hơn năm trước 1 tỷ

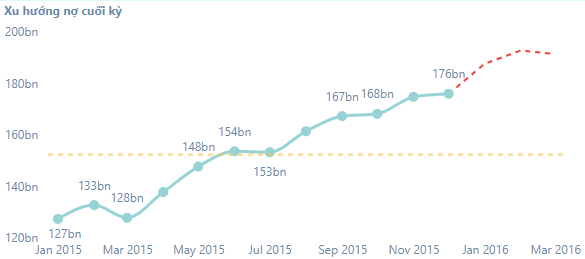

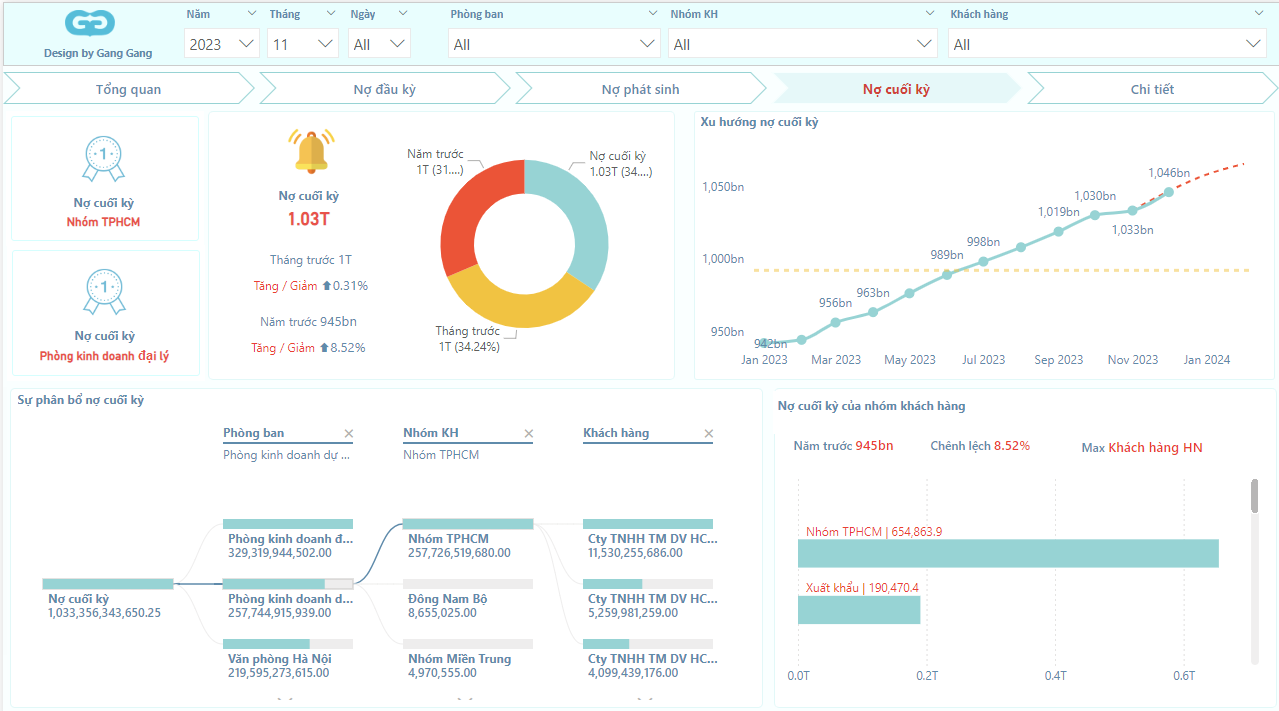

➂ Nợ cuối kỳ

Phân tích nợ cuối kỳ là một bước quan trọng để đánh giá tình hình tài chính tổng thể của doanh nghiệp tại thời điểm kết thúc kỳ kế toán.

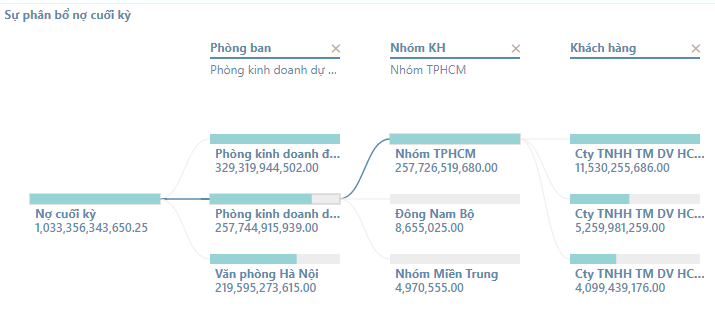

Sư phân bố nợ cuối kỳ theo các cấp từ phòng ban – nhóm KH – KH thể hiện hiệu quả quản lý nợ. Tùy thuộc vào nợ cuối kỳ cao/ thấp sẽ có biện pháp điều chỉnh hoặc hỗ trợ kịp thời

- ✔ Chạy trực tiếp trên Windows — không cần Power BI Pro

- ⚡ Import dữ liệu từ Excel qua Gang Gang Tool

- ✔ Hỗ trợ cài đặt & hướng dẫn sử dụng

- ✦ Tùy chỉnh mẫu theo nhu cầu của công ty