Dashboard Cân đối kế toán (CDKT) là hệ thống dashboard phân tích cơ cấu tài chính được xây dựng nhằm cung cấp cái nhìn toàn diện, trực quan và chuyên sâu về tình hình tài sản, nguồn vốn, hiệu suất hoạt động tài chính và các chỉ tiêu an toàn tài chính của doanh nghiệp. Dựa trên dữ liệu tổng hợp từ báo cáo cân đối kế toán, các dashboard được thiết kế theo cấu trúc phân lớp, đảm bảo vừa đáp ứng yêu cầu giám sát nhanh, vừa phục vụ phân tích chuyên sâu để hỗ trợ đưa ra quyết định chiến lược.

Phân tích và trình bày chuyên sâu các nội dung của CDKT

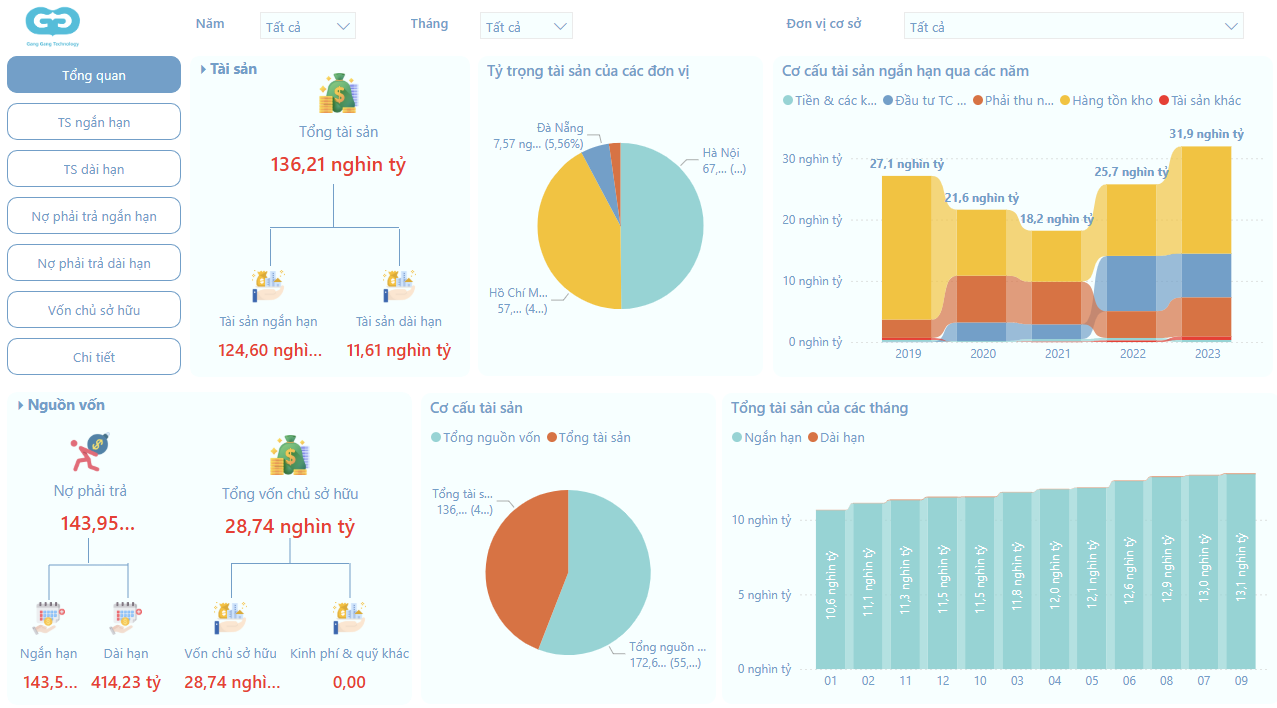

① Dashboard tổng quan:

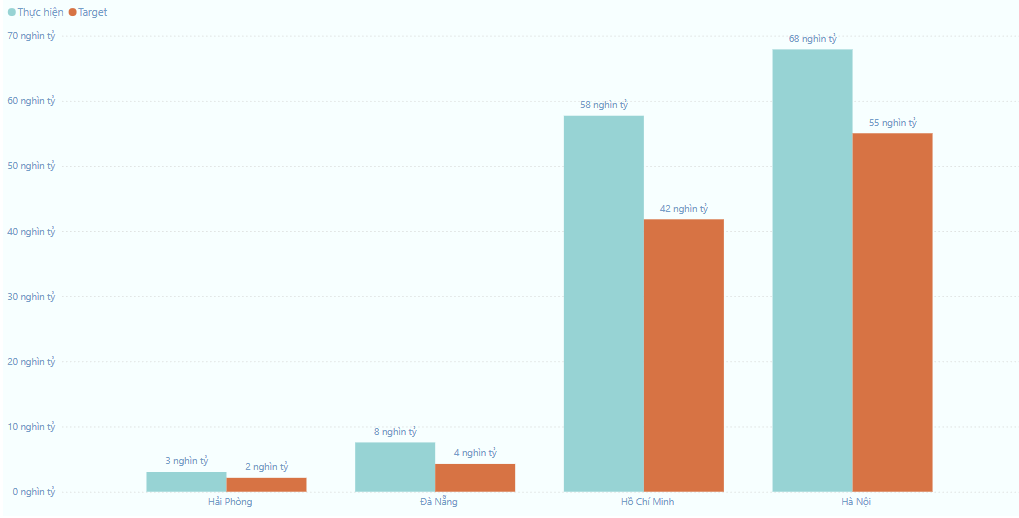

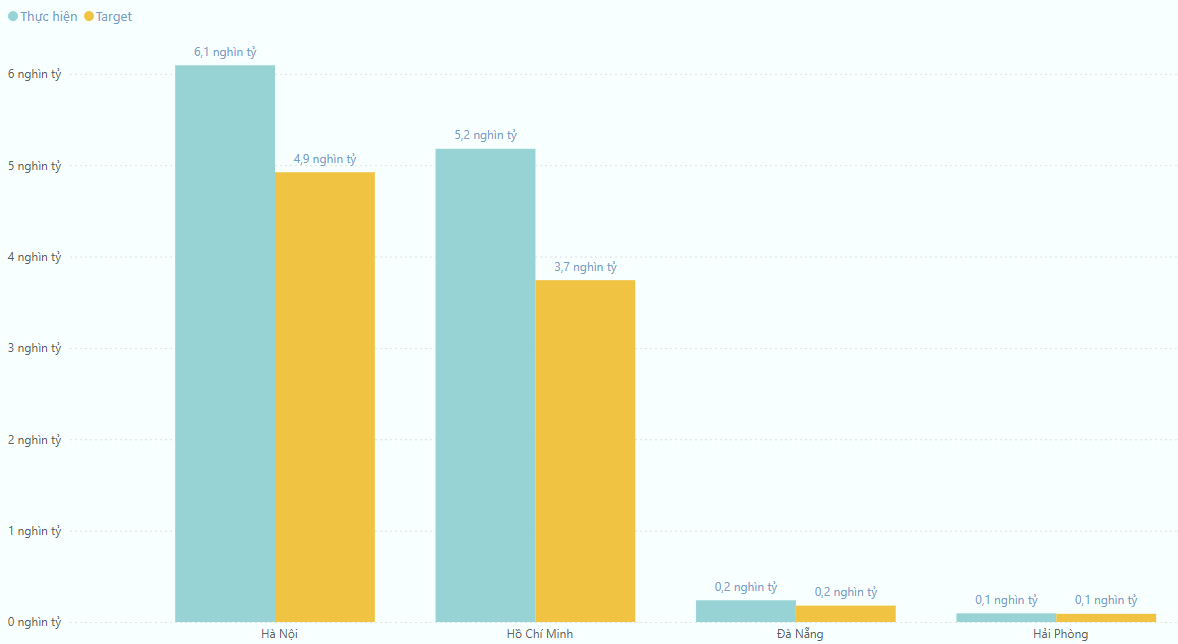

Dashboard CDKT cung cấp cái nhìn khái quát về tổng tài sản, tổng nợ phải trả và vốn chủ sở hữu, so sánh giữa các kỳ hoặc thực hiện với kế hoạch đề ra. Các chỉ tiêu được hiển thị theo thời gian (năm – tháng) và theo đơn vị cơ sở (Hà Nội, Hồ Chí Minh, Đà Nẵng, Hải Phòng. Với những thiết kế dashboard này, cho phép người dùng nắm bắt nhanh chóng xu hướng hoạt động và các thông tin trọng yếu như:

- Tích hợp dữ liệu của toàn hệ thống: thể hiện mối quan hệ giữa các giá trị theo Tài sản – Nguồn vốn

- Hình ảnh hóa số liệu: sử dụng các công cụ trực quan để trình bày các chỉ số phức tạp 1 cách đơn giản, dễ hiểu

- Tùy chỉnh: người dùng thoải mái điều chỉnh các tham số hiển thị như tháng – năm – đơn vị cơ sở

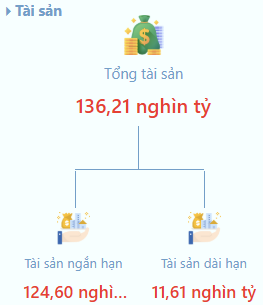

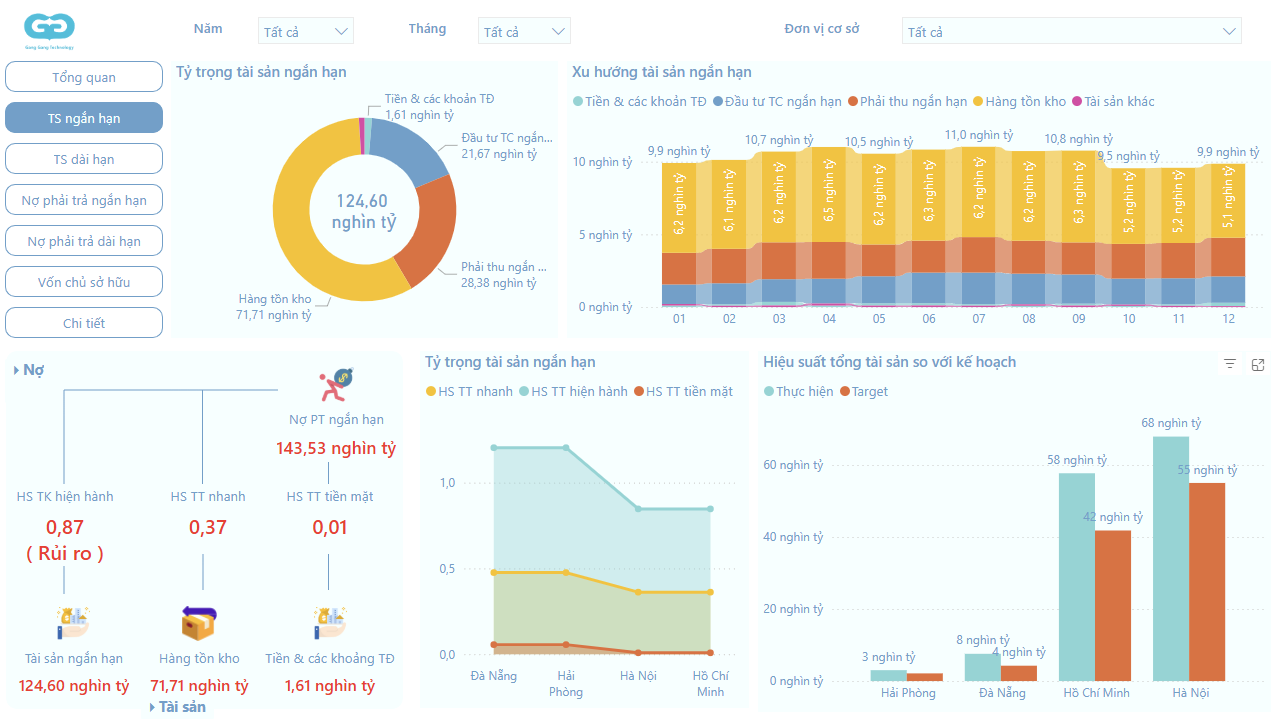

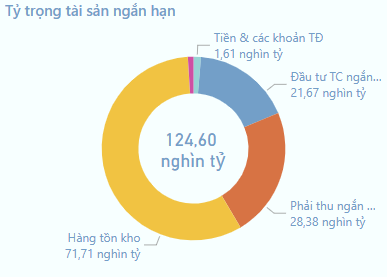

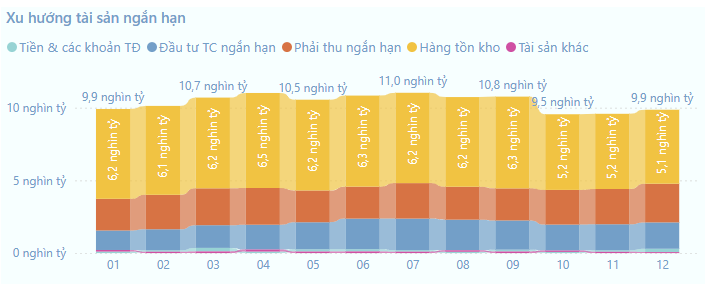

➀ Dashboard tài sàn

- Tài sản ngắn hạn

Gồm:

+ Cơ cấu và xu hướng biến động các chỉ tiêu: Tiền & các khoảng tương đương tiền – Đầu tư tài chính ngắn hạn – Phải thu ngắn hạn – Hàng tồn kho

+ So sánh hiệu suất tài sản thực hiện với kế hoạch

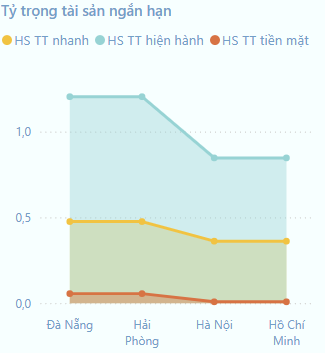

+ Phân tích và đánh giá các chỉ số tài chính: Hệ số thanh toán hiện hành – Hệ số thanh toán tiền mặt – Hệ số thanh toán nhanh,…

🟒Hệ số thanh toán hiện hành: đo lường khả năng sử dụng các tài sản ngắn hạn để thanh toán các khoản nợ ngắn hạn.

⮚ Hệ số thấp (<1) có thể báo hiệu rủi ro thanh toán

⮚ Hệ số cao (>1) cho thấy việc sử dụng tài khoản không hiệu quả

🟒Hệ số thanh toán tiền mặt: chỉ số nghiêm ngặt hơn so với hệ số thanh toán hiện hành, chỉ tập trung vào tiền mặt và các khoản tương đương tiền (như chứng khoán ngắn hạn) để thanh toán nợ ngắn hạn. Hệ số này đánh giá khả năng thanh toán tức thời mà không cần dựa vào việc bán hàng tồn kho hoặc thu hồi khoản phải thu.

⮚ Hệ số cao cho thấy doanh nghiệp có khả năng thanh khoản mạnh

🟒Hệ số thanh toán nhanh: Tương tự hệ số thanh toán hiện hành, nhưng loại bỏ hàng tồn kho (tài sản kém thanh khoản nhất) để đánh giá khả năng thanh toán nhanh chóng. Là chỉ số quan trọng trong các ngành có hàng tồn kho khó chuyển đổi thành tiền mặt, như bán lẻ hoặc sản xuất.

⮚ Hệ số thấp (>1) cho thấy doanh nghiệp có thể thanh toán nợ ngắn hạn mà không cần bán hàng tồn kho.

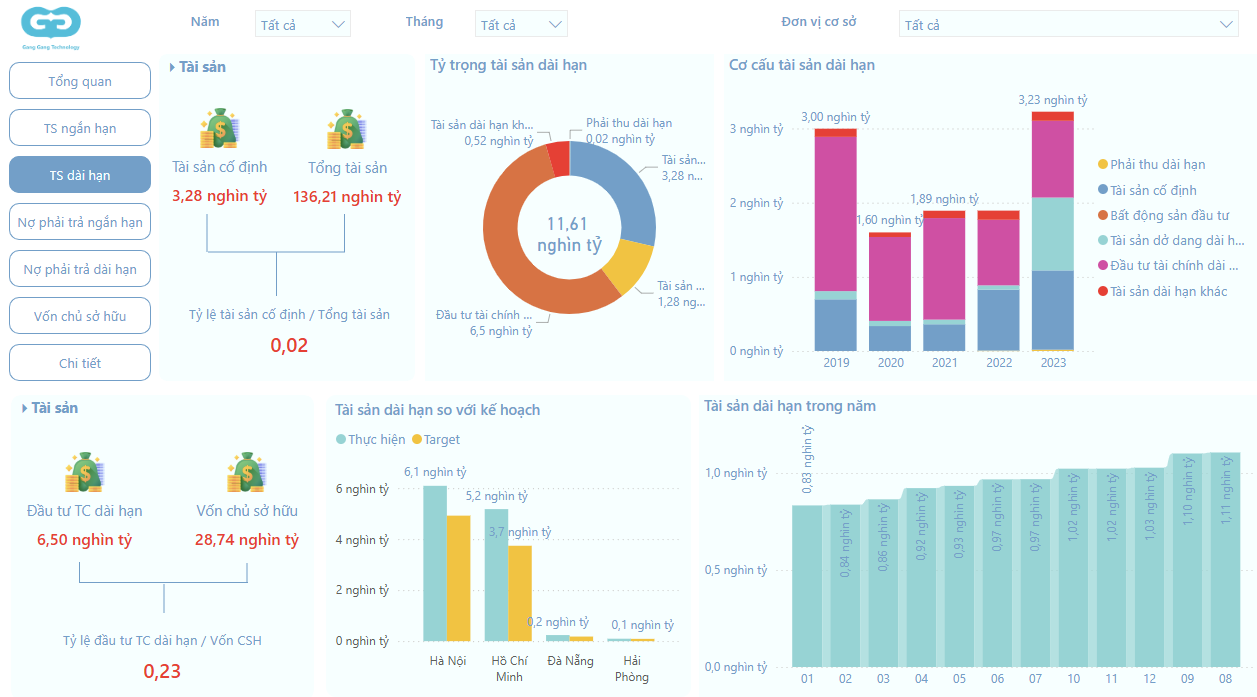

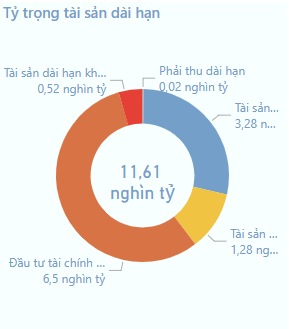

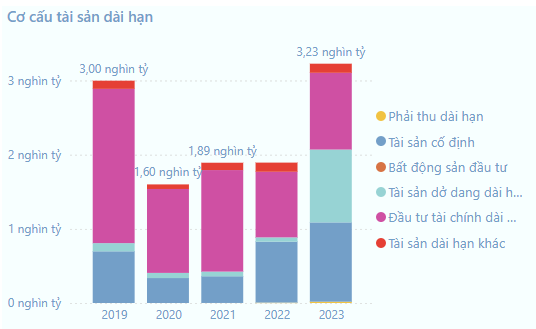

- Tài sản dài hạn

Gồm:

+ Cơ cấu các chỉ tiêu: Tài sản số định – Bất động sản đầu tư – Tài sản dở dang – Đầu tư tài chính dài hạn – Các khoản phải thu dài hạn

+ So sánh mức độ thực hiện với kế hoạch

+ Phân tích và đánh giá các chỉ số tài chính: Tỷ số đầu tư tài chính dài hạn / Vốn chủ sở hữu – Tỷ số tài sản cố định / tổng tài sản

🟒Tỷ số đầu tư tài chính dài hạn/ Vốn chủ sở hữu: Đo lường tỷ trọng đầu tư tài chính dài hạn (như cổ phiếu, trái phiếu, hoặc tài sản đầu tư khác) so với vốn chủ sở hữu. Mục đích để đánh giá mức độ rủi ro và lợi nhuận tiềm năng từ các khoản đầu tư dài hạn.

⮚ Hệ số cao cho thấy doanh nghiệp đầu tư nhiều vào các tài sản dài hạn, có thể tăng lợi nhuận nhưng cũng tăng rủi ro thanh khoản.

🟒Tỷ số tài sản cố định / tổng tài sản: Đo lường tỷ trọng tài sản cố định (nhà xưởng, máy móc, thiết bị…) trong tổng tài sản nhằm đánh giá mức độ phụ thuộc vào tài sản cố định và khả năng linh hoạt trong cơ cấu tài sản.

⮚ Hệ số cao cho thấy doanh nghiệp đầu tư nhiều vào tài sản dài hạn, phù hợp với các ngành cần cơ sở hạ tầng lớn (như sản xuất).

🖙 Dựa vào các Dashboard tài sản ngắn hạn và tài sản dài hạn người quản lý có thể đánh giá toàn diện hiệu quả quản lý tài sản và khả năng luân chuyển vốn trong thời gian ngắn và dài hạn

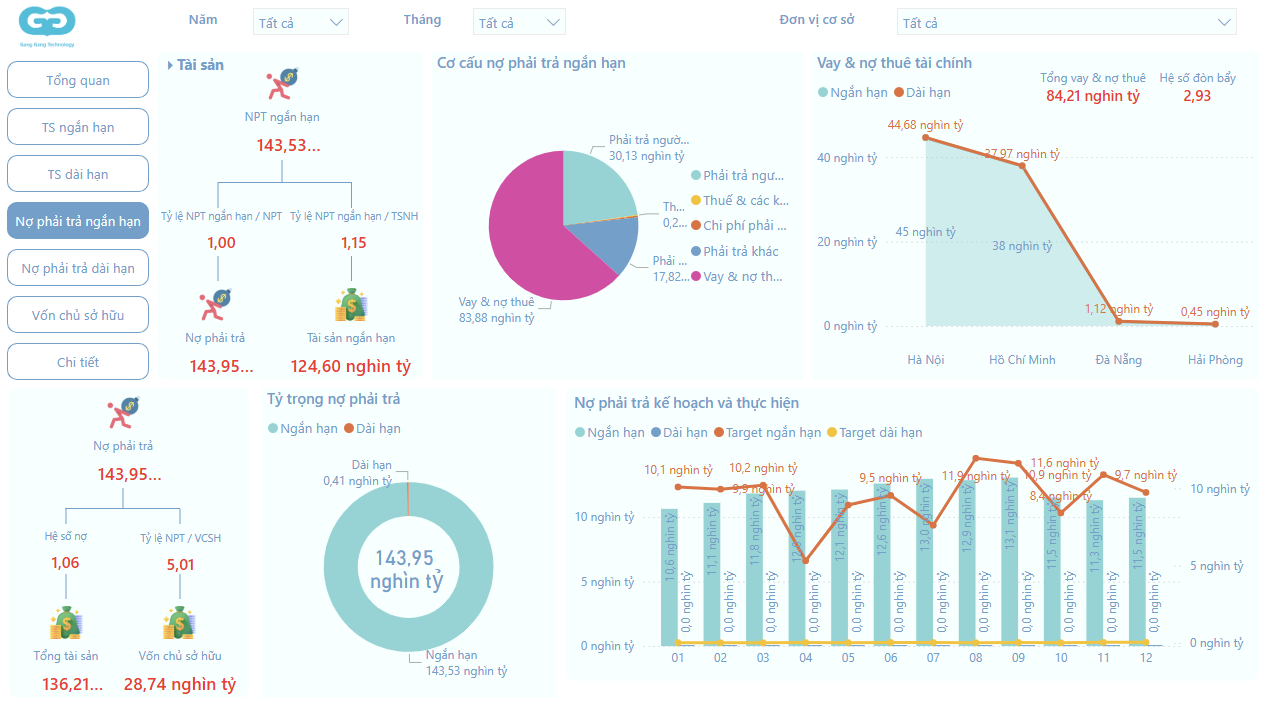

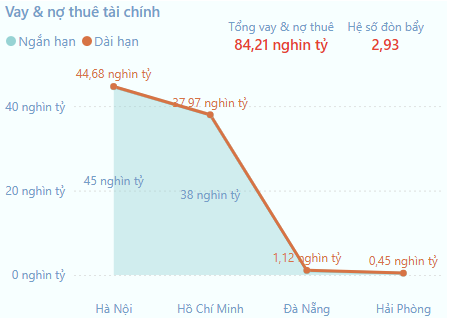

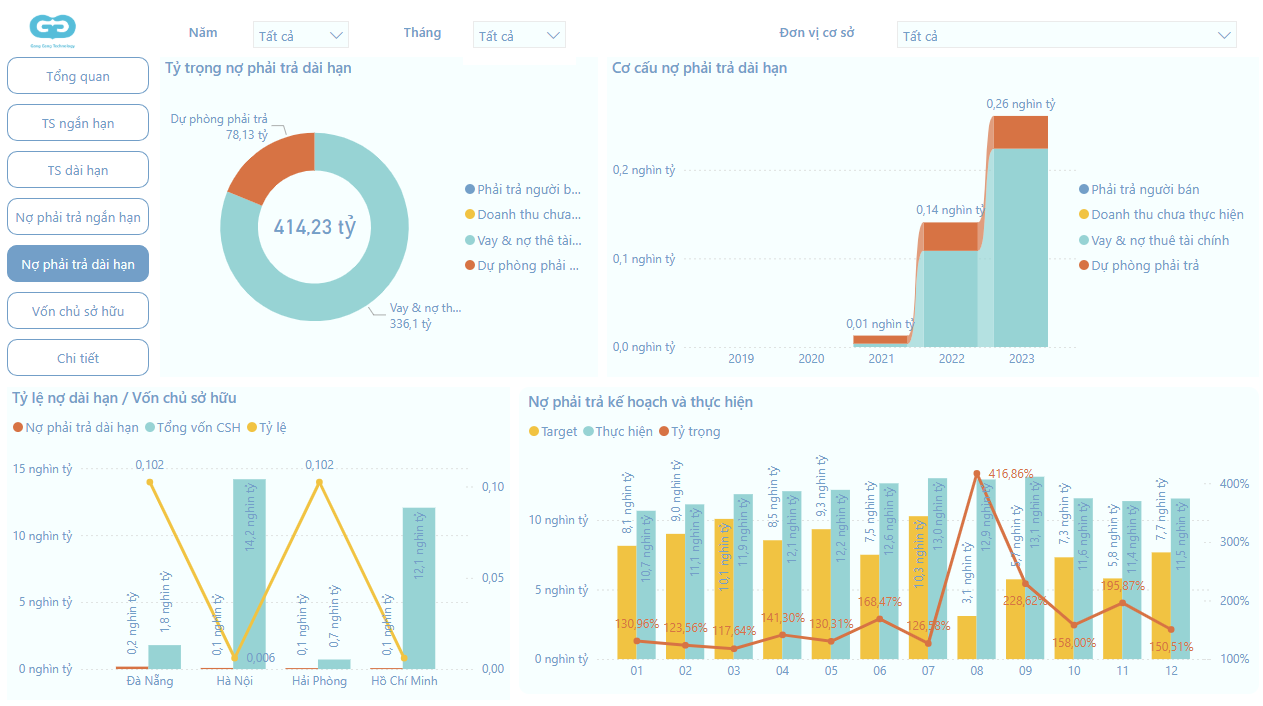

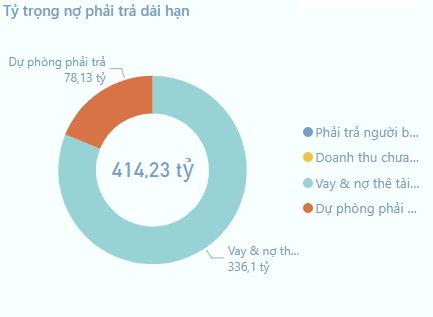

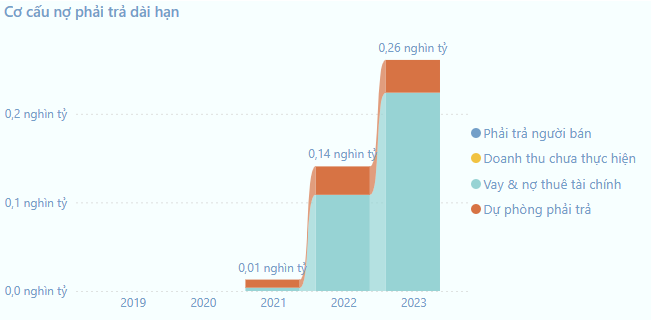

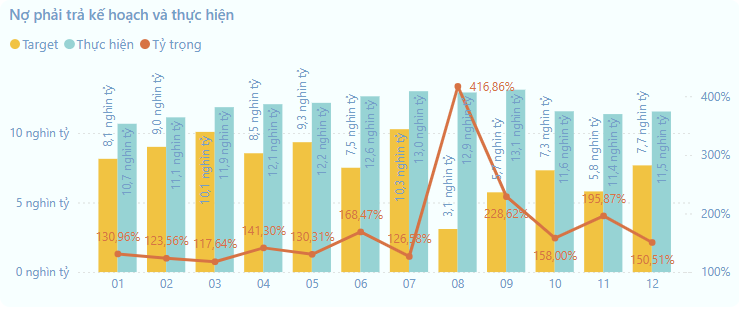

③ Dashboard Nợ phải trả trong CDKT

Phân tích chuyên sâu cơ cấu nợ theo 2 chiều: Tổng quan nợ phải trả – Nợ phải trả ngắn hạn – Nợ phải trả dài dạn

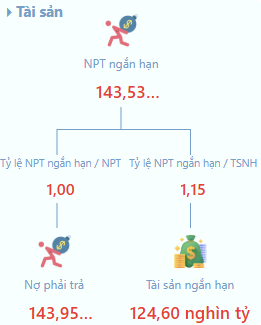

- Nợ phải trả ngắn hạn

+ Cơ cấu các chỉ tiêu: Phải trả người bán – Vay & nợ thuê tài chính– Các khoản khác

+ Phân tích và đánh giá các chỉ số tài chính:

🟒Hệ số nợ: Phân tích mức độ tài sản của doanh nghiệp được tài trợ bằng nợ. Hệ số cao cho thấy doanh nghiệp có rủi ro tài chính lớn hơn, đặc biệt trong môi trường lãi suất biến động.

⮚ Chỉ số then chốt để đánh giá mức độ phụ thuộc vào nợ và khả năng chịu đựng các cú sốc tài chính.

🟒Hệ số đòn bẩy: Đo lường mức độ sử dụng nợ để tài trợ cho hoạt động kinh doanh. Hệ số cao cho thấy doanh nghiệp phụ thuộc nhiều vào nợ, tăng rủi ro tài chính nhưng có thể nâng cao lợi nhuận nếu đầu tư hiệu quả

⮚ Hỗ trợ cân bằng giữa nợ và vốn tự có để tối ưu hóa chi phí vốn và giảm thiểu rủi ro vỡ nợ.

🟒 Tỷ lệ Nợ phải trả / Vốn chủ sở hữu: Đo lường tỷ lệ giữa nợ phải trả và vốn chủ sở hữu, cho thấy mức độ sử dụng đòn bẩy tài chính so với vốn tự có. Hệ số cao cho thấy rủi ro tài chính tăng, nhưng cũng có thể phản ánh chiến lược đầu tư tích cực.

⮚ Giúp cho các nhà đầu tư hoặc ngân hàng đánh giá rủi ro tài chính của doanh nghiệp.

🟒 Tỷ lệ Nợ phải trả ngắn hạn / Tài sản ngắn hạn: Tương tự hệ số thanh toán hiện hành (nghịch đảo), chỉ số này đo lường mức độ tài sản ngắn hạn bị ràng buộc bởi nợ ngắn hạn. Là chỉ số bổ sung để đánh giá thanh khoản, đặc biệt khi phân tích chi tiết cấu trúc tài sản và nợ.

⮚ Hệ số thấp (<1) cho thấy doanh nghiệp có đủ tài sẩn ngắn hạn để thanh toán nợ ngắn hạn

- Nợ phải trả dài hạn

+ Cơ cấu các chỉ tiêu: Vay & nợ thuê – Dự phòng phải trả – Các khoản khác

+ Hiệu suất kế hoạch và thực hiện nợ phải trả

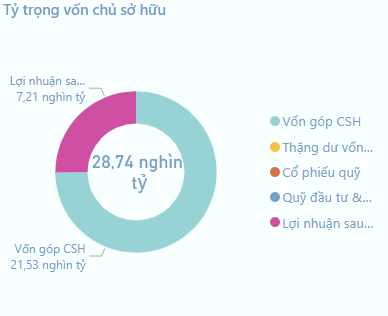

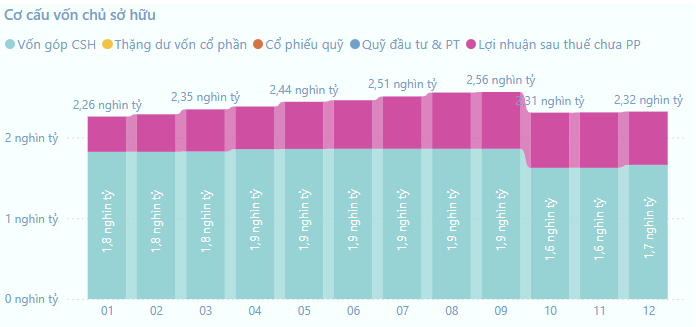

④ Vốn chủ sở hữu trong CDKT

Tập trung vào phân tích các thành phần của vốn chủ sở hữu như:

+ Cơ cấu các chỉ tiêu: Vốn góp chủ sở hữu – Thặng dự vốn cổ phần – Quỹ đầu tư & phát triển – Lợi nhuận sau thuế chưa phân phối

+ Phân tích và đánh giá các chỉ số tài chính trong CDKT:

🟒 Tỷ số Vốn chủ sở hữu / Tổng tài sản: Phản ánh tỷ trọng vốn chủ sở hữu trong tổng tài sản, cho thấy mức độ tài sản được tài trợ bởi vốn tự có. Hệ số cao cho thấy doanh nghiệp ít phụ thuộc vào nợ, giảm rủi ro tài chính

⮚ Đánh giá sự bền vững tài chính và khả năng chống chịu rủi ro.

🟒 Tỷ lệ Lợi nhuận sau thuế chưa phân phối / Vốn chủ sở hữu: Phản ánh tỷ trọng lợi nhuận giữ lại (chưa chia cổ tức) so với vốn chủ sở hữu. Hệ số cao cho thấy doanh nghiệp giữ lại nhiều lợi nhuận để tái đầu tư, có thể hỗ trợ tăng trưởng dài hạn

⮚ Đánh giá chiến lược phân phối lợi nhuận và khả năng tự tài trợ tăng trưởng.

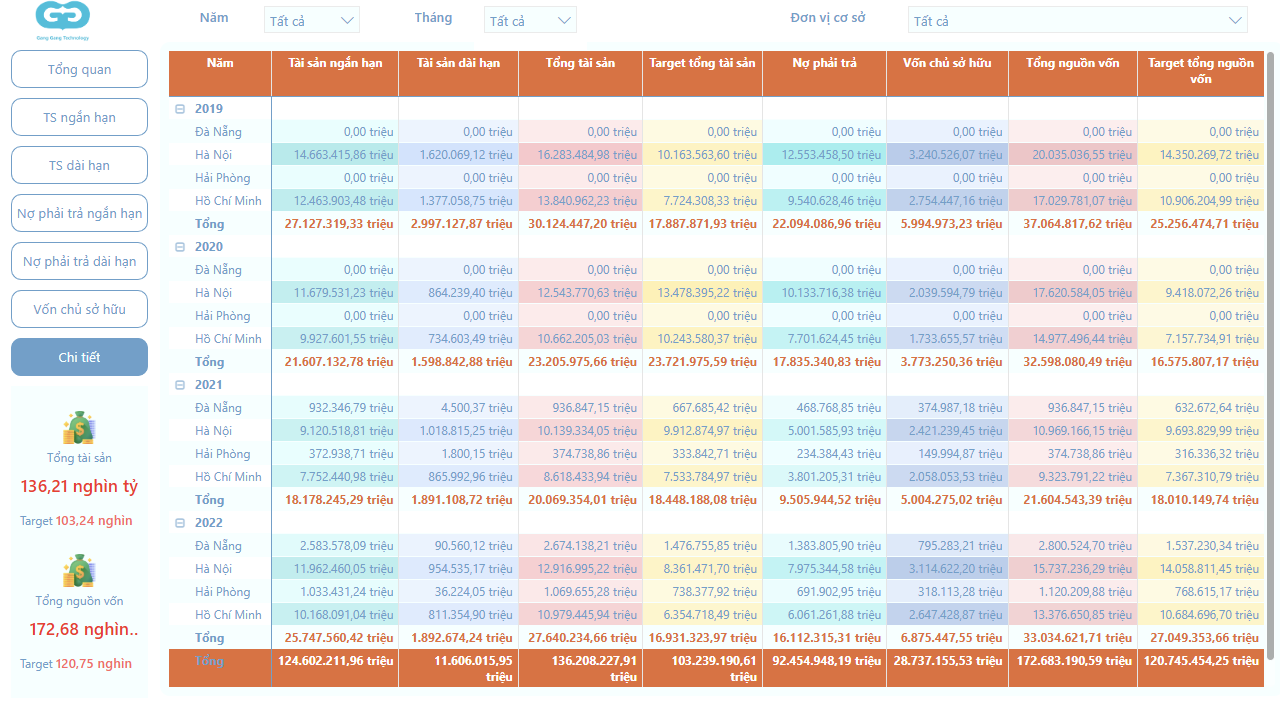

⑤ Chi tiết

- Tổng quan chi tiết các nội dung Tài sản – Nguồn vốn:

⮚ Tổng tài sản – Target Tổng tài sản – Tài sản ngắn hạn – Tài sản dài hạn

⮚ Tổng nguồn vốn – Target Tổng nguồn vốn – Nợ phải trả – Vốn chủ sở hữu

🖙 Thông qua hệ thống dashboard này, bộ phận tài chính và lãnh đạo doanh nghiệp có thể theo dõi, phân tích và dự báo các diễn biến tài chính một cách khoa học và chủ động. Các biểu đồ, chỉ số và cấu trúc dữ liệu được tổ chức hợp lý, phục vụ mục tiêu tối ưu hóa công tác quản trị tài chính và ra quyết định đầu tư, tài trợ cũng như phân bổ nguồn lực.