Trong bối cảnh chi phí nguyên vật liệu tăng cao, nhân công biến động, và áp lực cạnh tranh ngày càng gay gắt, việc điều hành sản xuất không chỉ dừng lại ở việc “sản xuất đủ” mà còn phải “sản xuất hiệu quả” – với năng suất tối ưu và chi phí kiểm soát chặt chẽ trong Quản lý sản xuất.

Tuy nhiên, trong Quản lý sản xuất nếu chỉ quản lý số liệu theo cách thủ công hoặc lập những cáo cáo phân mảnh; số liệu không được cập nhật liên tục sẽ gây khó khăn cho ban quản lý trong việc kiểm soát hoặc ra quyết định. Hậu quả:

☞ Không phát hiện kịp thời sản phẩm nào sản xuất kém hoặc phế phẩm cao.

☞ Không xác định chính xác nhóm sản phẩm sinh lợi tốt nhất.

☞ Không kiểm soát được tỷ lệ chi phí đang làm giảm lợi nhuận.

Chính vì vậy, hệ thống Dashboard Quản Lý Sản Xuất này sẽ hỗ trợ quản lý trong việc ra quyết định, kiểm soát tốt hiệu quả sản xuất, chi phí và lợi nhuận theo thời gian thực.

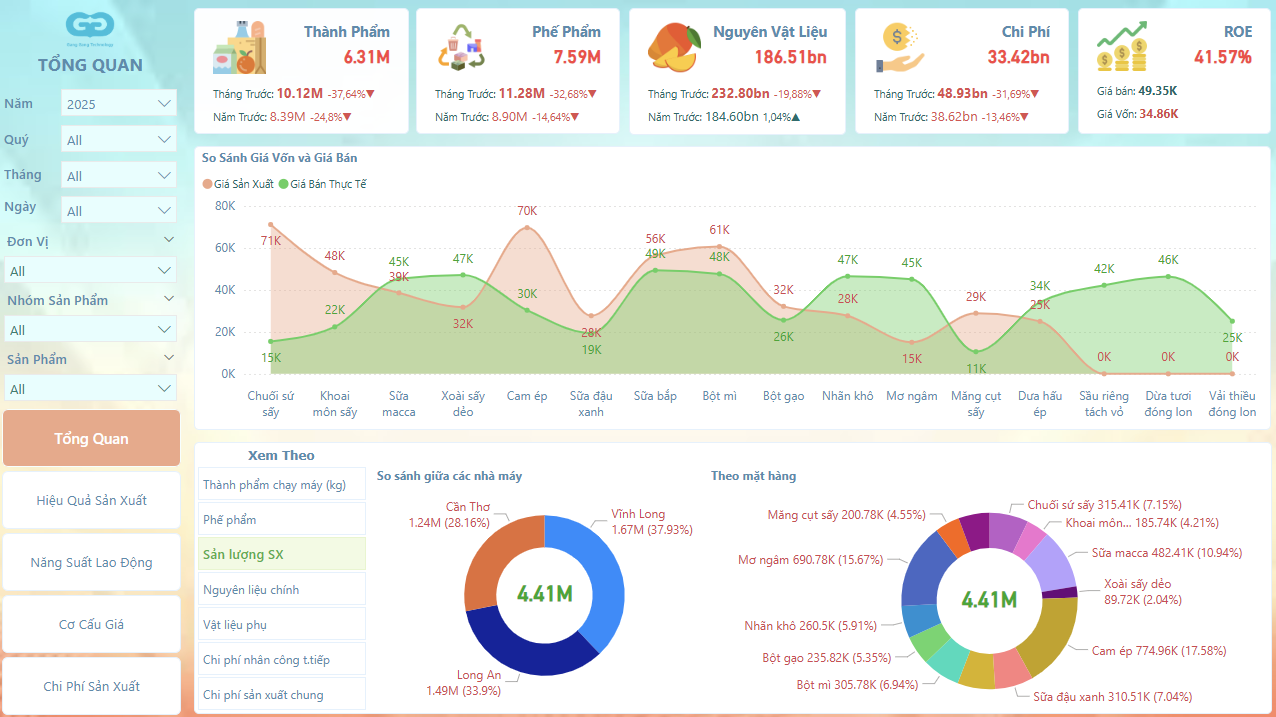

- Trang Tổng quan

Đóng vai trò như 1 trung tâm kiểm soát toàn bộ hệ thống Quản lý sản xuất, giúp lãnh đạo:

– Theo dõi biến động như: thành phẩm, phế phẩm, nguyên vật liệu, chi phí, ROE,… trong Quản lý sản xuất

Trong Quản lý sản xuất, mỗi tiêu chỉ sẽ phản ánh những nội dung khác nhau; Ví dụ:

+ Thành phẩm: đánh giá hiệu suất dây chuyền sản xuất và năng lực đáp ứng đơn hàng; ngoài ra còn có thể hỗ trợ xác định những điểm nghẽn sản xuất nếu lượng thành phẩm không đạt mục tiêu

+ Phế phẩm: phản ánh chất lượng sản xuất do việc gia tăng phế phẩm đồng nghĩa với việc lãng phí nguyên liệu, chi phí và lợi nhuận; là tín hiệu cảnh báo sớm để điều chỉnh kỹ thuật, máy móc hoặc đào tạo nhân sự

+ Nguyên vật liệu: đo lường mức độ tiêu hao nguyên liệu thực tế so với kế hoạch nhằm kiểm soát chi phí sản xuất tránh lãng phí

+ Chi phí sản xuất: là công cụ đánh giá hiệu quả của từng đơn vị, giai đoạn sản xuất; khi kiểm soát tốt chi phí sản xuất sẽ giúp doanh nghiệp tăng biên lợi nhuận mà không cần tắng giá bán

+ ROE: đo lường mức độ sinh lời của doanh nghiệp, phản ánh hiệu quả tổng thể để nhà đầu tư hoặc ban lãnh đạo có thể quyết định mở rộng, thu hẹp hay tái cấu trúc sản xuất trong Quản lý sản xuất

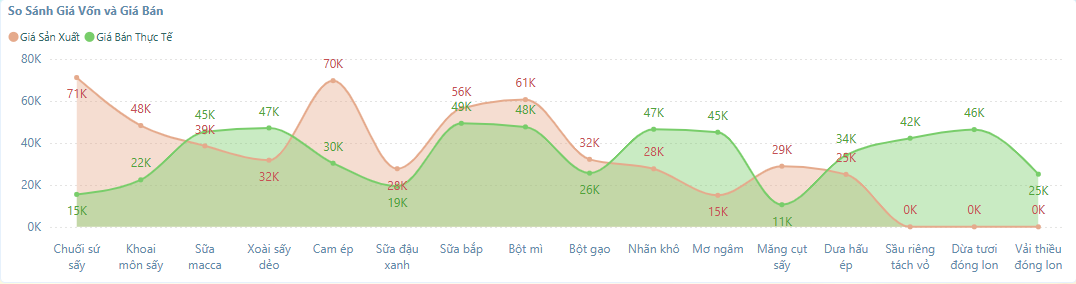

– Phân tích giá vốn và giá bán: nhận diện những sản phẩm sinh lời tốt hoặc kém hiệu quả hơn; cảnh báo sớm những mặt hàng sản xuất nhiều nhưng biên lợi nhuận thấp. Trường hợp giá vốn vượt giá bán: cần điều chỉnh lại nhanh chóng để tránh tổn thất làm ảnh hướng đến lợi nhuận trong Quản lý sản xuất

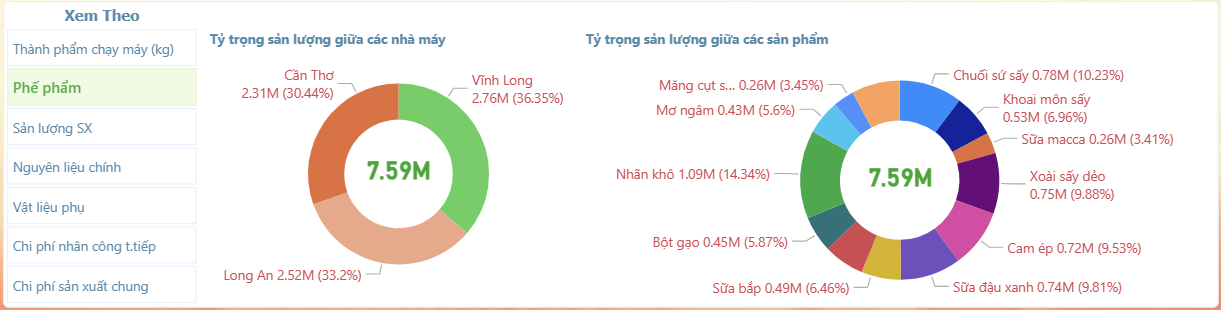

– Tỷ trọng sản lượng giữa các nhà máy/ sản phẩm

Quản lý sản xuất, các số liệu tích hợp linh động trong 1 báo cáo; hỗ trợ người dùng dễ dàng khoanh vùng vấn đề và đưa ra quyết định nhanh chóng

Tùy thuộc vào nhu cầu cần xem người dùng có thể click chọn 1 trong số các nội dung đó; mỗi nội dung sẽ thể hiện ý nghĩa khác nhau như:

+ Thành phẩm chạy máy: Cho thấy đơn vị hoặc sản phẩm nào đang tạo ra giá trị sản xuất cao nhất. Từ đó, Ban Giám Đốc có thể ưu tiên nguồn lực và kế hoạch giao hàng đúng trọng tâm

+ Phế phẩm: Là thước đo trực tiếp chất lượng sản xuất. Tỷ lệ phế phẩm theo đơn vị/sản phẩm giúp xác định khu vực thất thoát lớn nhất, từ đó điều chỉnh kỹ thuật, quản lý và đào tạo để giảm lãng phí.

+ Sản lượng sản xuất: Thể hiện cơ cấu đóng góp sản lượng giữa các đơn vị/sản phẩm, giúp định hướng đầu tư dây chuyền, phân bổ nhân sự và đưa ra quyết định mở rộng hoặc cắt giảm sản xuất

+ Nguyên liệu chính: Cho biết mức tiêu hao nguyên liệu chủ lực theo từng đơn vị/sản phẩm. Đây là cơ sở để kiểm soát định mức, giảm lãng phí và đàm phán với nhà cung cấp nhằm tối ưu chi phí.

+ Vật liệu phụ: Là góc nhìn về mức độ tiêu tốn phụ liệu, giúp đánh giá hiệu quả sử dụng và tìm ra cơ hội tiết giảm chi phí gián tiếp mà không ảnh hưởng đến chất lượng sản phẩm.

+ Chi phí nhân công trực tiếp: mức chi phí lao động phân bổ theo từng đơn vị/sản phẩm, từ đó đo năng suất, tối ưu bố trí nhân sự và xác định khâu cần tự động hóa.

+ Chi phí sản xuất chung: Phản ánh gánh nặng chi phí chung (điện, nước, quản lý, bảo trì) trên từng đơn vị/sản phẩm, giúp nhận diện nơi chi phí đang đội lên bất hợp lý để có biện pháp tiết giảm.

2. Trang Hiệu quả sản xuất

Trang này tập trung vào đánh giá hiệu quả thực tế trong quá trình sản xuất của Quản lý sản xuất , không chỉ theo sản lượng đầu ra mà còn theo tỷ lệ phế phẩm và chất lượng sản phẩm. Ngoài ra cũng là trang then chốt kiểm soát quy trình sản xuất tránh lãng phí, nâng cao năng suất và duy trì ổn định chất lượng đầu ra

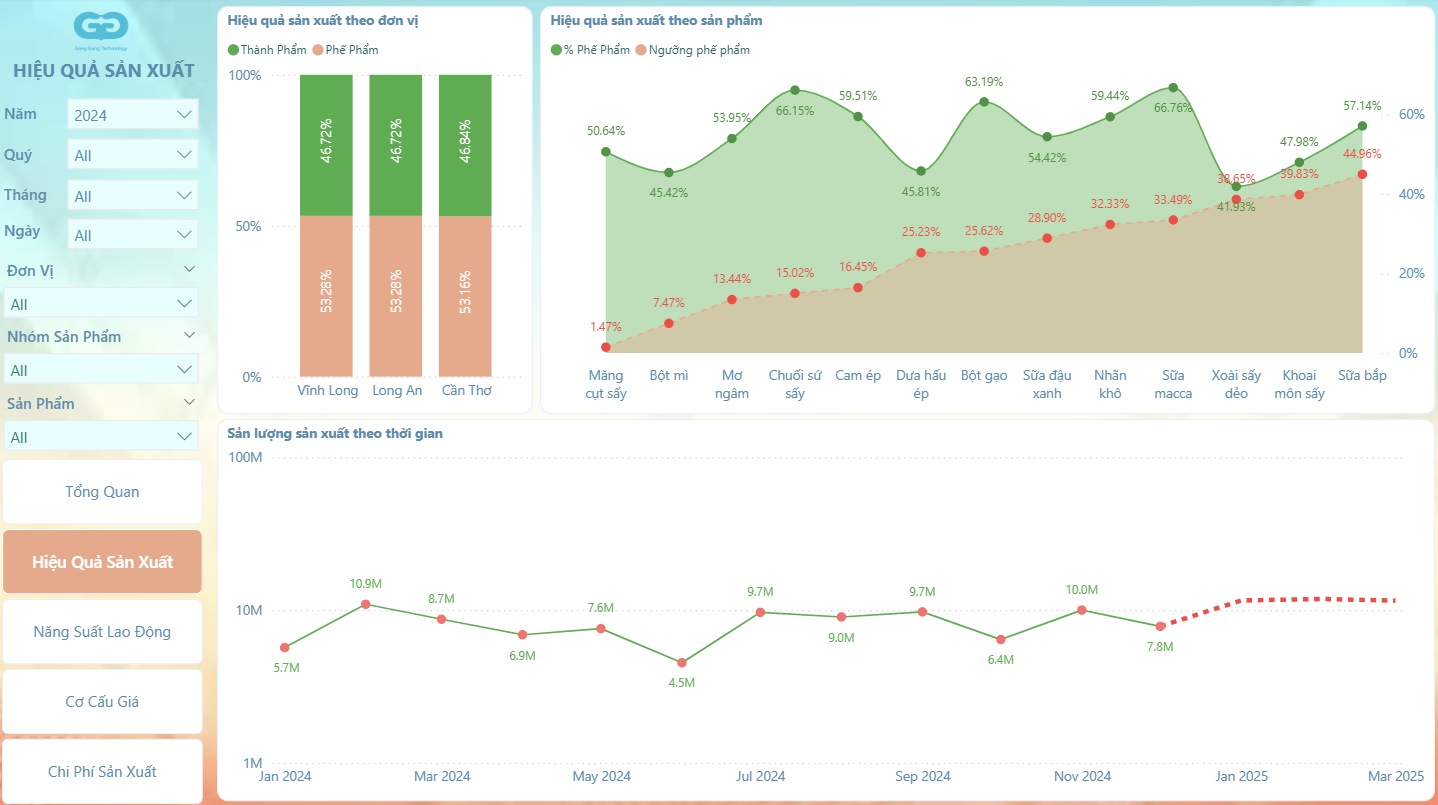

– Hiệu quả sản xuất theo đơn vị

Thể hiện phần trăm thành phẩm và phế phẩm của từng đơn vị. Dựa vào đây quản lý có thể:

➣ Nhận biết nhà máy có tỷ lệ phế phẩm cao để cảnh báo khi có hiện tượng bất thường

➣ So sánh giữa các nhà máy với nhau để đánh giá khả năng vận hành thực tế

➣ Là cơ sở để ra quyết định cải tiến quy trình, đào tạo lại công nhân hoặc điều chỉnh phân bổ sản xuất

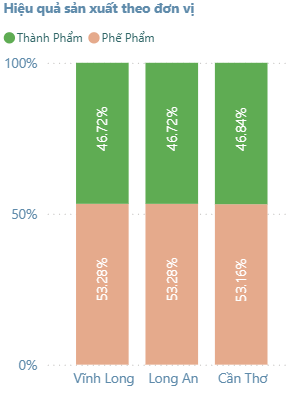

– Hiệu quả sản xuất theo sản phẩm

So sánh phần trăm phế phẩm với ngưỡng phế phẩm cho phép của từng loại sản phẩm của Quản lý sản xuất nhằm:

➣ Kiểm soát mức độ phế phẩm theo từng loại sản phẩm, từ đó phát hiện sớm các sản phẩm đang vượt giới hạn cho phép để có biện pháp tiến hành khắc phục hoặc cải thiện

➣ Hỗ trợ đánh giá chất lượng sản xuất theo từng dòng hàng, phát hiện bất thường trong dây chuyền, công nghệ hoặc nguyên liệu.

➣ Là nền tảng để ra quyết định cải tiến sản phẩm, tạm ngưng sản xuất những mặt hàng không hiệu quả hoặc điều chỉnh thông số kỹ thuật.

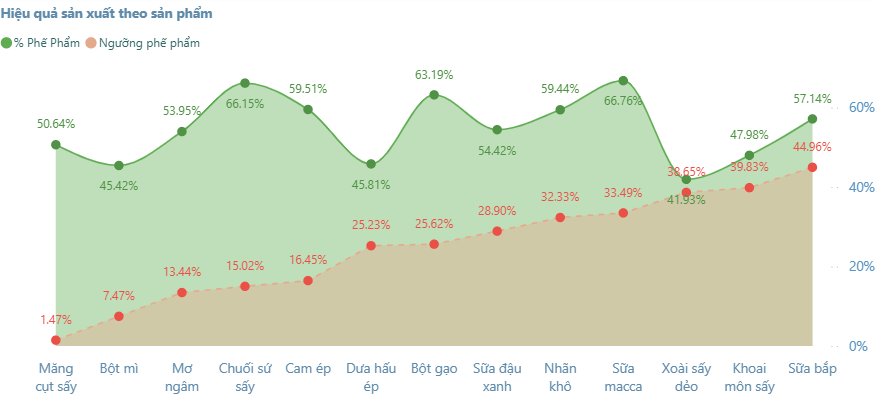

– Sản lượng sản xuất theo thời gian và dự báo tương lai

➣ Giúp ban điều hành theo dõi biến động sản xuất giữa các giai đoạn, nhận biết các thời điểm sản lượng sụt giảm hoặc tăng đột biến.

➣ Hỗ trợ lên kế hoạch chủ động về nguyên liệu, nhân sự và công suất máy móc.

➣ Tích hợp dự báo sản lượng tương lai, giúp chuẩn bị trước cho các kỳ cao điểm, tránh bị động hoặc dư thừa.

3. Trang Năng suất lao động trong Quản lý sản xuất

Thể hiện cái nhìn toàn diện về hiệu suất lao động, giúp công ty đánh giá thực tế mức độ đóng góp của nhân sự vào kết quả sản xuất. Từ đó điều chỉnh kế hoạch, đào tạo và tối ưu vận hành.

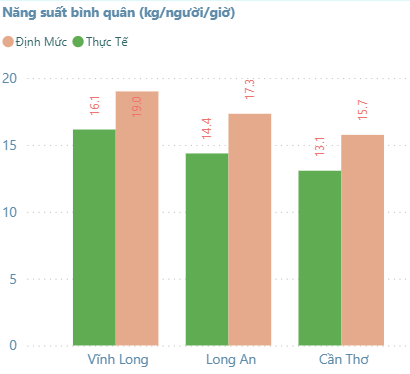

– Năng suất bình quân theo đơn vị

Việc so sánh giữa năng suất bình quân định mức và thực tế giữa các đơn vị của Quản lý sản xuất giúp:

➣ Xác định đơn vị nào đang đạt – vượt – chưa đạt chuẩn năng suất mong đợi

➣ Là căn cứ để xem xét lại cách bố trí lao động, khả năng tổ chức ca kíp hoặc hiệu quả máy móc hỗ trợ.

➣ Hỗ trợ điều phối nhân sự giữa các nhà máy, đồng thời tạo áp lực cạnh tranh nội bộ lành mạnh để cải thiện hiệu suất

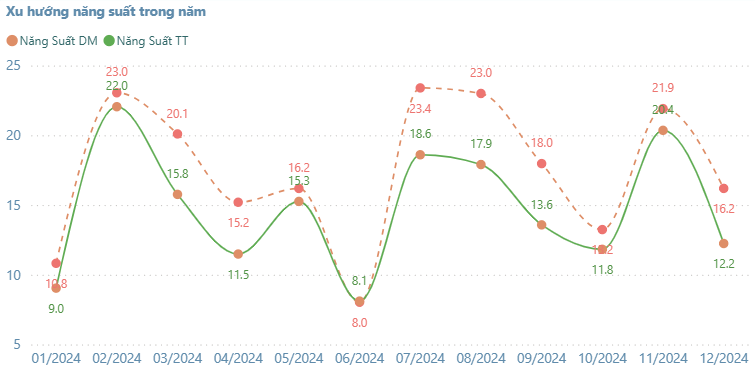

– Xu hướng năng suất trong năm

➣ Theo dõi biến động năng suất qua từng tháng trong năm, phản ánh rõ ảnh hưởng từ mùa vụ, chiến dịch sản xuất, hoặc thay đổi nguồn lực.

➣ So sánh với năng suất định mức để phát hiện các giai đoạn yếu kém cần điều chỉnh.

➣ Hỗ trợ lập kế hoạch nhân sự, bảo trì máy móc và phân phối công việc phù hợp với từng thời điểm.

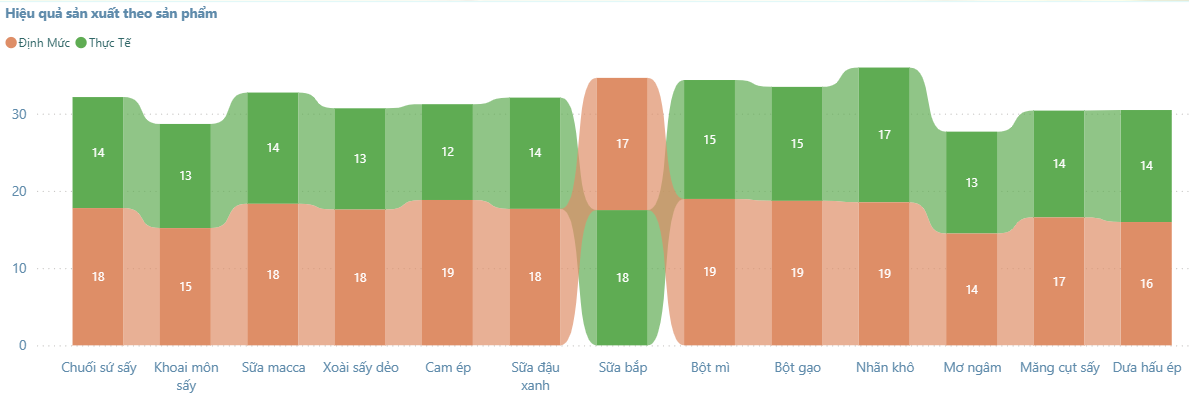

– Hiệu quả sản xuất theo sản phẩm

Thể hiện mức độ đáp ứng năng suất trên từng loại sản phẩm:

➣ So sánh năng suất thực tế và định mức của từng dòng hàng

➣ Giúp nhận diện sản phẩm nào đang tốn nhiều giờ công hơn so với tiêu chuẩn, từ đó cải tiến quy trình thao tác, bố trí nhân sự phù hợp hơn.

➣ Mục đích: Nâng cao hiệu suất tổng thể trong sản xuất từng dòng hàng, rút ngắn thời gian thao tác và giảm hao tổn sức lao động.

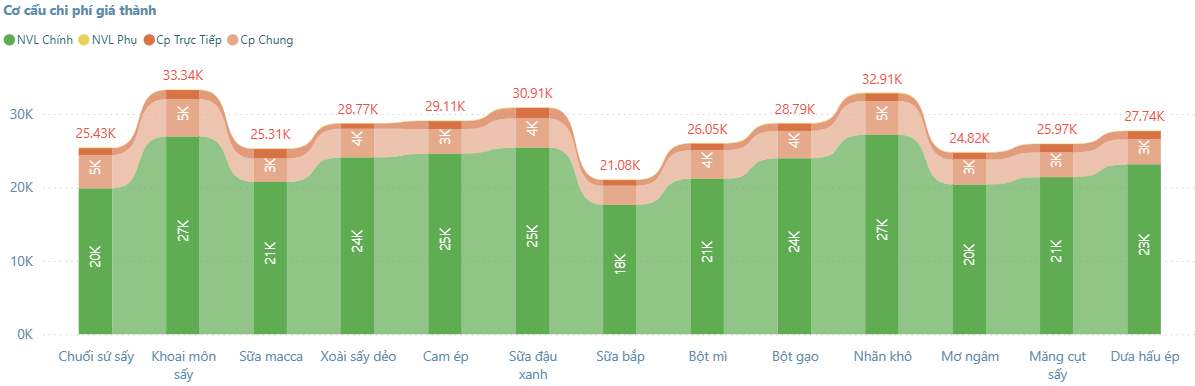

4. Trang Cơ cấu giá

Chi tiết về lợi nhuận theo sản phẩm và thành phần chi phí cấu thành giá thành, là cơ sở quản trọng giúp công ty đánh giá hiệu quả, kiểm soát chi phí và ra quyết định tập trung nguồn lực đúng chổ

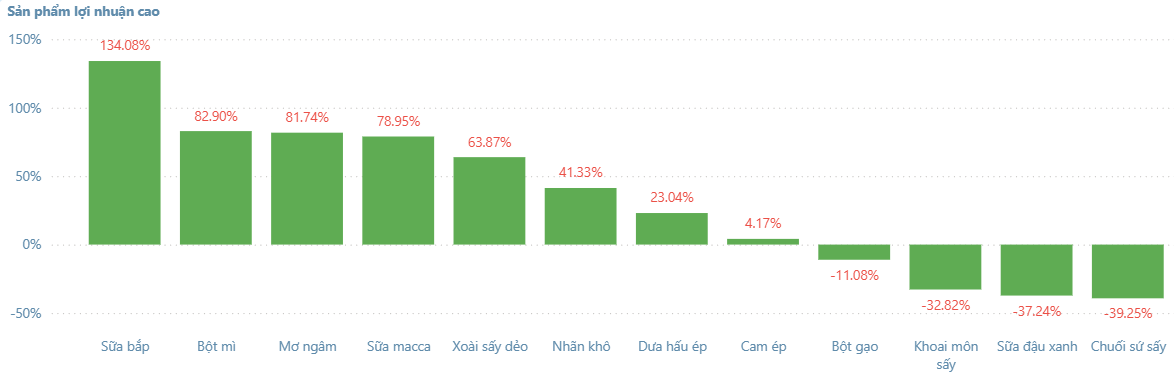

– Sản phẩm có lợi nhuận cao

➣ Phân loại rõ ràng sản phẩm sinh lời cao, sản phẩm có biên lợi nhuận thấp hoặc đang bị thua lỗ

➣ Cân nhắc mặt hàng nào nên duy trì, mở rộng quy mô, mặt hàng nào nên cải tiến, xem xét cắt giảm

➣ Tập trung tối đa nguồn lực vào các dòng sản phẩm sinh lời tốt, loại bỏ hoặc tái cấu trúc những mặt hàng làm giảm hiệu quả ảnh hưởng đến lợi nhuận

– Cơ cấu chi phí giá thành theo sản phẩm

➣ Tỷ trọng của từng thành phần chi phí cấu thành (nguyên vật liệu chính, nguyên vật liệu phụ, chi phí trực tiếp, chi phí chung)

➣ So sánh giữa các sản phẩm để nhận ra dòng hàng nào có cơ cấu chi phí bất hợp lý hoặc vượt chuẩn để có biện pháp cắt giảm định mức NVL, kiểm soát chi phí sản xuất chung, tối ưu quy trình

➣ Có cái nhìn rõ ràng để cắt giảm chi phí không cần thiết từ đó nâng cao biên lợi nhuận mà không cần tăng giá bán

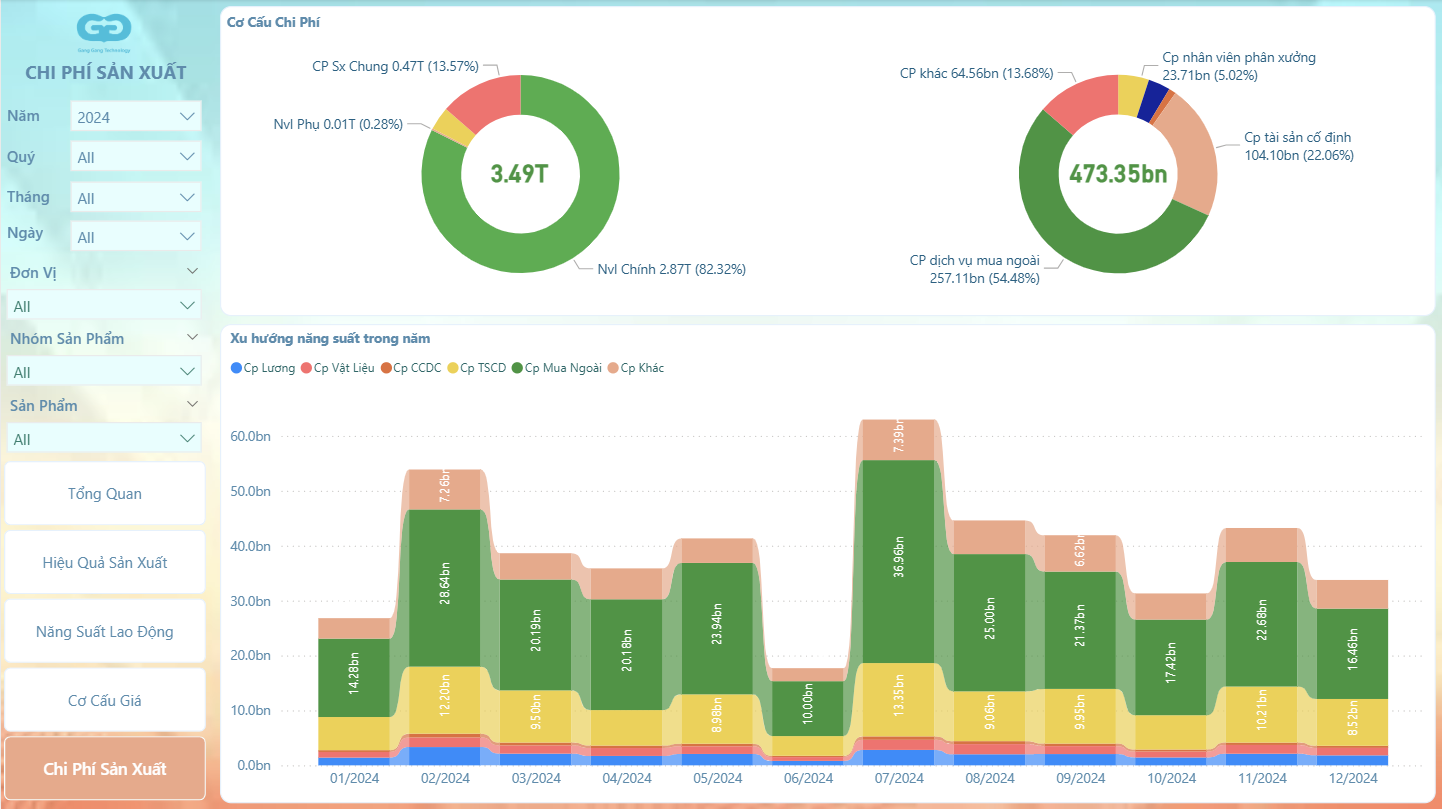

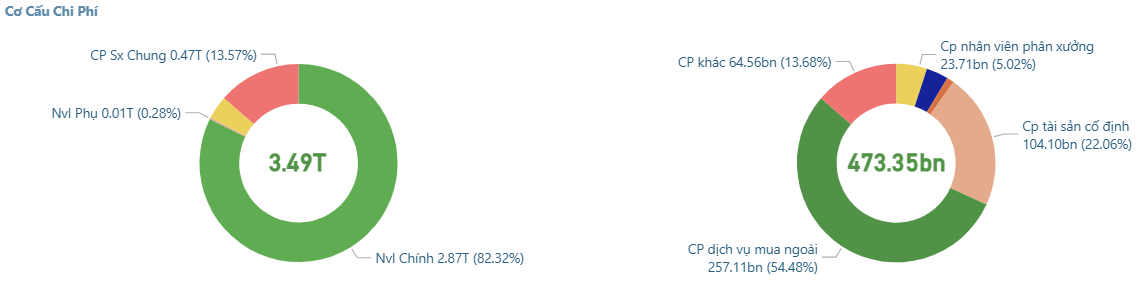

5. Trang Chi phí sản xuất

Bảng điều khiển tài chính trong sản xuất, cung cấp cái nhìn sâu sắc về cơ cấu chi phí và xu hướng biến động qua thời gian giúp ban lãnh đạo chủ động kiểm soát – tối ưu chính sách thu được nhiều lợi nhuận.

Phân tách các loại chi phí để dễ dàng kiểm soát Quản lý sản xuất

+ Chi phí kiểm soát được: chi phí nhân công, chi phí mua ngoài, TSCD hoặc khấu hao

+ Ch phí biến động theo thời gian: Nguyên vật liệu,…

➣ Có cái nhìn rõ ràng hơn về tỷ trọng của từng nhóm chi phí lớn trong toàn bộ chi phí sản xuất

➣ Là cơ sở để phát hiện ra các nhóm chi phí đang chiếm tỷ trọng bất thường hoặc gia tăng không kiểm soát, từ đó đưa ra hành động điều chỉnh cụ thể.

➣ Tối ưu hóa từng loại chi phí riêng biệt theo đặc thù ngành nghề, tăng hiệu quả tài chính mà không làm ảnh hưởng hiệu suất sản xuất trong Quản lý sản xuất

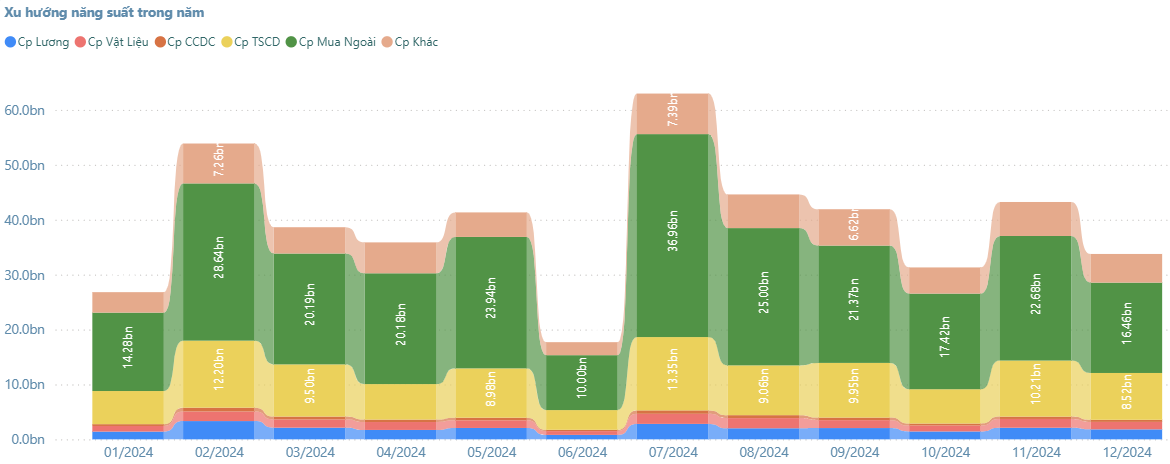

– Xu hướng năng xuất trong năm của Quản lý sản xuất

➣ Giám sát biến động chi phí qua các tháng

➣ .Dễ dàng phát hiện các thời điểm “đội chi phí” bất thường để điều tra nguyên nhân sớm.

➣ Đánh giá hiệu quả của các chương trình tối ưu chi phí, tiết kiệm năng lượng, giảm tiêu hao nguyên vật liệu.

➣ Giám sát tài chính minh bạch, giúp lãnh đạo đánh giá hiệu quả điều hành và siết chặt kỷ luật ngân sách.

Bộ báo cáo Quản lý sản xuất gồm 5 trang – Tổng Quan, Hiệu Quả Sản Xuất, Năng Suất Lao Động, Cơ Cấu Giá và Chi Phí Sản Xuất – không chỉ phản ánh tình hình sản xuất hiện tại, mà còn là công cụ quản trị giúp doanh nghiệp ra quyết định dựa trên dữ liệu thực tế, tức thời và toàn diện.

Dashboard Quản lý sản xuất này hứa hẹn sẽ mang lại nhiều lợi ích trong quá trình chuyển đổi số – tinh gọn hóa vận hành – và tối ưu hóa lợi nhuận, đúng định hướng phát triển bền vững của doanh nghiệp.

- ✔ Chạy trực tiếp trên Windows — không cần Power BI Pro

- ⚡ Import dữ liệu từ Excel qua Gang Gang Tool

- ✔ Hỗ trợ cài đặt & hướng dẫn sử dụng

- ✦ Tùy chỉnh mẫu theo nhu cầu của công ty